私の旦那は出会ったときには既に中古マンションを購入していた!

旦那が28歳の時に知り合ったのですが、その時点で彼は、東京千代田区に1LDK 40m² の中古マンションを購入していました。

彼の家に案内してもらったとき、

と反応しながらも、頭の中では、購入した時期から購入金額を想像しつつ、今のマーケットで売った場合の査定をしていました。

その後晴れて結婚することになるのですが、最終的には、都心不動産市場の価格高騰など時代の流れをうまく掴み、購入時より大幅な高値で売却することが出来ました。

実は、初めて彼の部屋を見た時から、プロの私から見ても、かなり目の付け所が良いと感じていました。

そこで、今回は、素人(旦那)の不動産購入時の選び方と、プロの視点から見た選び方の答え合わせをしたいと思います。

旦那も購入時には、相当色々調べた結果購入したそうなので、旦那の選び方のポイントからご紹介していきます。

これから、不動産や中古マンションを購入しようと考えてる方【必見】です。

不動産会社での個人・法人営業、そして不動産投資ファンドとして働く目線から、ズバッと指摘します。

旦那がマンションを購入した理由と選び方5のポイント

旦那が独身時代にマンションを購入した理由

22歳から6年勤務して、そろそろ経済的な成長を実感したかったことが理由でマンション購入を考え始めました。

当時、東京台東区の8万3千円の1Kに住んでいて、毎月の家賃が勿体ないと感じた事も大きな理由でした。

![]()

旦那

都心に自分のマンションがあるって、なんかカッコイイ!!

![]()

旦那

はじめの動機なんてそんなもんだよ!!

でも、人生で初めての多額の借金をするわけで、不安だったしかなり真剣に考えたよ!!

旦那のマンション選び:5のポイント

そこで、旦那に当時のマンション選びのポイントをまとめてもらいました。

旦那のマンション選び:5のポイント

- 価格は約3,500万円以内

- 場所は千代田区・中央区・港区の都心3区

- 間取りは1LDK(1K、1DKは絶対なし)

- 築5年以内

- とにかく中古不動産を見まくる!

それぞれ詳しく説明してもらいます。

マンション価格は約3,500万円以内

まずは、マンションの価格です。

マンションに支払う月々の金額は10万円以内(当時の月額給与の約30%ぐらい)に抑えないと生活が苦しくなると考えていました。

当時、手元資金はそんなに無かったため、諸経費のみ支払い、マンション価格自体はフルローンを予定していました。

当時の変動金利が約0.8%で、3,500万円の35年払いとすると、95,571円です。

そこに管理費をプラスすると、月々の払いが10万円台になるため、それ以上は難しいです。

「ボーナス月に多く支払う(ボーナス返済)」は考えなかったの?

![]()

旦那

だって、35年間同じ職場って考えてないし、職場によっては、ボーナスが無いところだってあり得るでしょ?

場所は千代田区・中央区・港区の都心3区

やっぱり、大きな借金を背負うので、何かがあって売却するときに大損するのが怖かったんです。

だから、値が落ちにくい都心3区でしか怖くて買えませんでした。

![]()

旦那

実際千代田区・中央区・港区であれば、どこでも徒歩10分以内に駅があるから便利だしね!!

なるほどね。

そしたら、駅から徒歩10分以内も大事なポイントだったのね!!

![]()

旦那

そうだね!

スーモとかアットホームで調べる時に、自分でも10分以内で検索してるから、多分他の人も同じだろう思って!!

売る時を考えて10分以内がマストだったかなぁ!

間取りは1LDK(1K、1DKは絶対なし)

自分1人で住む予定だったし、結婚した際には売却する予定だったから、1LDKで探していました。

2LDK、3LDKでも良かったんだけど、都心3区で3,500万円以下、築5年以下では絶対に見つからなかったから、1LDKを選んだ感じです。

はじめから売るつもりなら、もっと価格の抑えられる1Kや1DKは考えなかったの?

![]()

旦那

ん~やっぱり初めての持ち家だったし、1LDKがかっこいいかなって!

![]()

旦那

もちろんそれだけじゃなくて、これもスーモとか見た際に、1K、1DKって物件数が沢山あるし、実際売る時に、1K、1DKは供給が多くてライバルが増えちゃうんじゃないかって思ったんだ。

築5年以内

築5年のマンションを購入するとして、5年間住んでいる間に(願わくば)結婚して売りたいと考えていました。

スーモなどの検索条件って築10年を超えると、次が15年なんですよね!

![]()

旦那

僕自身、築10年を検索条件に入れることが多かったので、売る時を考えたら、築5年以内のマンションを購入する必要があるって考えたんです。

築10年を過ぎて11年になると、その1年の差で検索に表示されなくなるだけで、売却チャンスが損なわれるって思ったからです。

とにかく中古不動産を見まくる!

やっぱり素人だから、不動産購入ってすごく怖くて、自分であれこれ考えながら、毎日物件情報を見続けたんです。

見続けた結果、その物件が割安なのか、割高なのか何となく分かって来たんです。

![]()

旦那

「あれ、ここは安いんじゃない?」みたいな感じです。

その後も暇さえあれば、物件探しを続けて、「これはお買い得だ!」ってビビッと来た物件があったので、早々に電話して内見・申し込みを済ませました。

それまで、実際に内見した物件数は2件ぐらいだったと思います。

残りの2件は、探し始めに市場調査として参考に内見しただけで、正直最初から買う気はありませんでした。

なるほど、彼なりに真剣に考えたみたいです!

ここからは、プロの視点で旦那の購入のポイントの答え合わせをしていきます!!

旦那のマンション選びをプロの視点から答え合わせ

予算の決め方

まずは、予算の決め方です。

旦那は、月々の返済額から逆算して購入価格の目安を決めました。

一般的な予算の決め方だと思いますが、それは大正解ですね。

夢の持ち家!でも、毎月の返済が生活を圧迫することになれば本末転倒ですからね。

ポイント① ランニングコストの考慮

ここでポイントなのは、あらかじめ、管理費等のランニングコストを考慮していたこと。

不動産のチラシなどでよく見る「月々●●円で購入できます!」という宣伝には、管理費等や固定資産税等が含まれていないことに注意する必要があります。

スーモやアットホームなどのポータルサイトでは、各物件ごとに「管理費」「修繕積立金」「その他管理等にかかる費用(専用庭使用料、インターネット使用料等)」の項目に月々かかるランニングコストが明記されていますから、必ず確認してください。

なお、修繕積立金費等は、経年に応じて価格改定されることがほとんどです。

興味をもった物件に対して都度都度聞く必要はないかもしれませんが、少なくとも購入検討する物件が見つかった場合には、今後の改定予定も聞いておくと安心ですね。

購入を検討している物件については、「長期修繕計画」を開示してもらう。

※管理組合が作成する長期修繕計画には、修繕積立金等の今後の改定予定の記載があります。

![]()

旦那

分かってるよ…予算を決める段階では、ランニングコストとして固定資産税を考慮していなかったんだ。

ここで問題になるのは、不動産を所有していたら必ず課せられる固定資産税の額(及びほとんどの地域でかかる都市計画税の額)については基本的にはインターネット上の物件詳細に記載がされていないこと。

![]()

旦那

例えば、「千代田区、40㎡、固定資産税額」ってググったらある程度目安が出てくるのかな?

うん、とてもいい線ですね。

「誰かに聞く」のは正しい判断ですが、誰に聞くかを考えないとですね。

なぜなら、固定資産税は、立地・構造・広さなどで大きく変わることがあります。

例えば、マンションの固定資産税には、実際の専有住戸の部分以外に、土地(マンション敷地)や共用部(例えばエントランス、共用施設など)もそれぞれの持ち分に応じて税額がプラスされます。

同じく都心に立地する40㎡のマンションでも、敷地が広く共用部分も多いタワーマンションだったら、その分固定資産税も高くなる傾向にあります。

固定資産税額のイメージがまったく分からない!って人は、最初の段階で気になる物件があったら「固定資産税額を教えてください」と不動産会社に問い合わせをするのがGOOD!

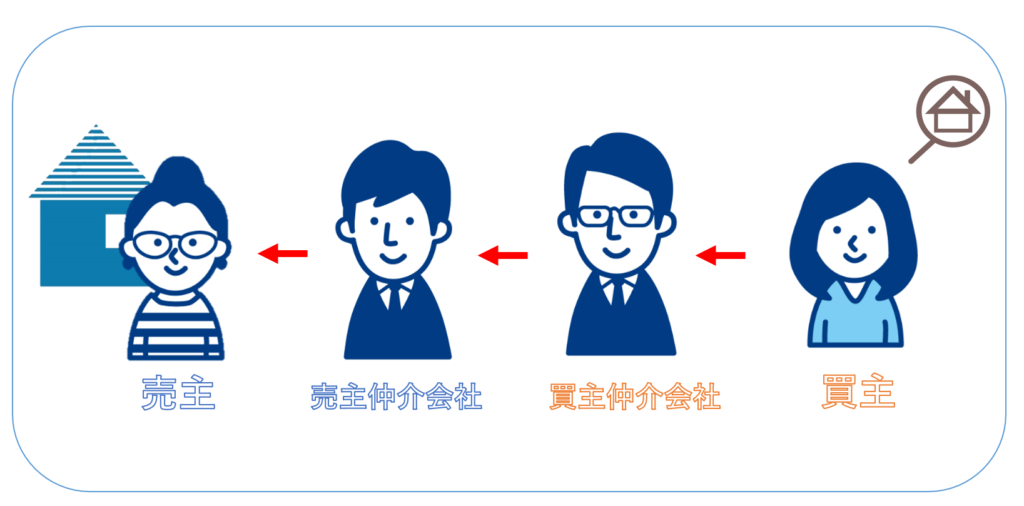

なお、一般の人が見られるポータルサイトでは、売主様から直接依頼をされていない仲介会社(買主側仲介会社)が物件情報を載せていることも多いです。

その場合、買主(検討者)が投げかける該当物件特有の質問は、下の赤い矢印の方向に流れていくため、回答がもらえるまで多少時間を要することもあります。※売主・買主どちらの仲介も同一の1社で対応するケースもあります。

![不動産会社の仕組み]()

また、新築マンションの場合には、当初5年の間、固定資産税額が半額に軽減されていることがありますので、築浅物件の固定資産税額については、売主様の申告する額(実際に支払っている額)を鵜呑みにしないように注意してください。

築後5年~6年以内の築浅物件の固定資産税を問い合わせる際には、「軽減措置を受ける前の額を教えてください」と聞くと安心です。

なるほど!月々の返済額からなんとなく予算のイメージができたら、いくつか気になる物件に固定資産税額の問い合わせをしたら、ある程度の予想はたてられるんだね。

でもやっぱりあくまでイメージだから、実際に検討する物件が出てきたら、申し込みをする前に実際の固定資産税額を確認することは大事だよ!

実は、居住用の住宅の売買仲介をしていたとき、お客さまから固定資産税額を聞かれることはかなり少ないです。

そのため、(隠しているわけではないのですが)聞かれるまでは特に話さない仲介会社も多いです。

申込をした後、契約に向けて準備を進めている中で、契約書や契約前に説明を受ける重要事項説明書に書かれていて初めて知るケースも多いです。

事前に契約書類の案文を見せてくれる場合はまだ良いですが、(最近はあまり見かけませんが、)契約日当日まで特段開示されない場合も中にはあります。

ここまで話が進んだ後では、気持ち的に引き返せず、そのまま契約に進む場合がほとんどです。

結果的には、固定資産税の有無やその金額の多寡を問わず購入していた場合でも、事前に知っているのと、後で知るのとでは気分が違いますよね。

![]()

旦那

ちなみに、僕の購入した千代田区の1LDK 40㎡のマンションは、固定資産税・都市計画税の年額は11万円ほどでした。

その後近所に買い替えをした65㎡の現在の自宅では、年額16万円ほどです。

タワーマンションだったらもっとかかっていたかもね!

タワーマンションに住んでいる友人は、55㎡で年額20万円らしいから、立地や部屋の広さ以外に、所有する土地の面積によっても差が出てくるよね。

月々にすると約1万円以上もの支出になりますから、事前にしっかりと把握しておきたいですね。

※実際の支払い方法は、一括か四分割が一般的。

ポイント② ボーナス返済を選ばなかったこと

毎月の返済額から逆算して予算を決めるときに、旦那はボーナス返済を想定しませんでした。

これはあくまで個人的な意見になってしまいますが、私は正解だと思います。

ボーナス返済(ボーナス併用払い)とは、ボーナスが支給される月だけ返済額を増やすことで、それ以外の毎月の返済額を少なく返済する方法。

例えば、返済期間35年、金利1%として想定すると

- 3,500万円をボーナス返済無しにした場合

●毎月返済額:98,799円

●ボーナス月返済額(年2回):ボーナス月も他の月と同じく98,799円

●年間返済額:1,185,588円

- 3,500万円をボーナス返済有りにした場合

●毎月返済額:79,039円

●ボーナス月返済額(年2回):79,039円 + 118,766円 = 197,805円

●年間返済額:1,186,000円

例えば、毎月のローンの返済額を10万円に抑えたい場合、ボーナス返済利用を想定すれば借入額4,000万円まで予算をあげることはできるのです。

![]()

旦那

でも、早く払うか後でまとめて払うかの違いなだけで、年間を通した返済額はほぼ変わらないよね。

せっかくのボーナス月に住宅ローンの返済が重いのはちょっと悲しいかな。

ではここで、ボーナス返済のメリットとデメリットをまとめます。

fa-asl-interpreting

ボーナス返済:メリットとデメリット

メリット

- (ボーナス月以外の)月々の返済額を抑えることが出来る

- よって、(ボーナス月以外の)月々の返済額から借入金額を逆算する場合、予算を伸ばすことができる

デメリット

- 会社の経営状況の変化や転職等により、ボーナスが減るもしくは無くなる可能性もある⇒返済滞りのリスク

- ボーナス返済の場合、同じ借入期間のボーナス返済無しの場合と比較して、利息支払い分がわずかに増える

![]()

旦那

そうか、残高に対して利息がかかるから、ボーナス払いは残高が減るのが遅くなる分、利息も膨らむんだね。さっきの比較を見ると、本当にわずかだけどね。

でも借入金利が高めの固定金利だったり、今後金利が上がったりすると、ちょっとずつ差がでてくるよね。

でも、ボーナス返済の一番のデメリットは、返済滞りのリスクです!

マイホームを購入するときは、「マイホームのためならなんでも頑張れる!!」と思いがち。

でも、あくまで持論ですが、家は一番最初に犠牲にできるポイントであることを忘れないでください。

最悪、ボロボロのアパートでも生きていけます。

でも、食べるものが無ければ生きていけないし、病気や怪我をしたら医療費が最優先です。

子どもの教育費だって、大切ですよね。

だから、ボーナスに頼らなくても問題なく返済できる範囲内で、借入額(予算)を設定することが大切です。

実力以上の借入をするために、ボーナス返済を選択することはNG!!!

![]()

旦那

じゃあ僕の判断は正しかったんだね!

ボーナス返済、ダメ、絶対!だね。

ううん、ダメ絶対!ではないんだよ。

実は、ボーナス返済は、利用の仕方によっては大きなメリットがあるんだよ。

![]()

旦那

え!なにそれ!知りたい!!

では、結論からいきましょう。

借入期間を短縮するために、ボーナス返済を選択することはGOOD!!!

ローン残高に対して利息は発生します。

つまり、早く残高を減らすことが利息を減らすことに繋がります。

ボーナス返済による借入期間短縮の比較

(スマホ閲覧の場合は右にスライドさせてください)

【前提条件】

借入額3,500万円

利息1% |

ボーナス返済無し

(借入期間35年) |

ボーナス返済有り

(借入期間30年) |

| 毎月返済額 |

98,799円 |

93,275円 |

| ボーナス月返済額 |

98,799円

※毎月と変わらない |

93,275 円 + 115,996 円

= 209,271 円 |

| 年間返済額 |

1,185,588円 |

1,351,292円

※165,704 円多い |

| 総支払利息 |

6,495,820円 |

5,538,767円

※957,053 円少ない |

同じ3,500万円の借入でも、期間短縮にして年間の返済額を165,704円増やすだけで、総支払利息が95万円以上も節約できるのです。

でも、ボーナス併用払いだから、ボーナス月以外の毎月の負担は抑えられますね。

それは大きな差だし理屈は分かったけど、ボーナスが減ったり無くなったりしたら結局はリスクだよね?

借入期間を短縮するためにボーナス返済を選択したにも関わらず、ボーナス時の返済が厳しくなった場合は、35年への返済期間延長やボーナス併用払いから毎月返済のみへ条件変更をすればOK。

借入額を増やすためではなくて、あくまで期間短縮のために戦略的にボーナス返済を選択している場合には、多少余裕をもって苦労している状況です。

本当に苦しくなってきたら、返済期間を延長する、もしくはボーナス払いをやめる、など条件変更すれば良いのです。

※変更できる条件は各金融機関によって異なるため、必ず事前に確認しましょう。また、年齢等の条件によって35年に延長できない場合もあります。

![]()

旦那

最初から35年で組んでしまうとそれ以上の延長はできないから、最初に期間短縮で組んでおくのはひとつの手だね。

![]()

旦那

でも、待って!!

こんなメリットがあるのに、なんでプロの君は、期間短縮目的のボーナス返済は利用せずボーナス返済無しの35年で家を買ったの??

それでもプロが【期間短縮+ボーナス返済】を選ばないのは、出口(売却)を視野に入れているから。

もちろん年齢や状況によりますが、プロは自宅購入(特にマンション)の際には、終の棲家にする!という感覚に乏しいです。

いずれ買い替え時に売却益を出す、もしくは少なくとも返済額を多少取り戻すことを前提に、出口を踏まえて家を買う人が多いです。

つまり、最初から35年ローンを返済しきるなんて思ってないのです。

先ほど、「同じ3,500万円の借入でも、期間短縮にして年間の返済額を165,704円増やすだけで、総支払利息が95万円以上も節約できるのです。」と言いました。

でも、そもそも30~35年のあいだ同じ場所に住んでローンを返済しきることが前提にないため、総支払利息の差額の恩恵をすべて受けることは考えにくいです。

この例で言うと、10年後に売却したとすると、利息の差額は8万円程度です。

「最終的に8万円の節約か、もしくは、8万円は節約できない代わりに年間の支払額を16万円抑えるか」であれば、後者を選択して毎年浮く(?)16万円/年 を毎年株式投資にでも回したほうが8万円くらいは回収できそうな気がしてきます。

![]()

旦那

そっか。想定以上に、長く住むことになる(ローンを返済し続けることになる)と思ったら、その時点でボーナス返済ありで期間短縮をするか、期間短縮型の繰り上げ返済でもいいよね。

その通りだね。

でも、あまり考えたくないけど、生命保険代わり(団体信用生命保険)の役割とか、早くローン残高を減らすこと以外にも享受できるメリットもあるから、あらゆる側面からの検討が必要だね。

※団体信用生命保険(団信):債務者に万が一のことがあったときに、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残された家族がマイホームに住み続けることができる制度

これは、不動産仲介のプロとしてではなく、不動産投資やファンド目線の話になってしまいますが、なるべく少ない投資資金(自己資金の持ち出しで)レバレッジをかけることを意識してしまいます。

例えばですが、手元にキャッシュが残っていれば、融資をひっぱって不動産投資することもできます。

そうでないとしても、なにかしらのライフイベントによる突然の出費(教育、病気、仕事等)に備えて、ある程度手元にキャッシュ(もしくは株式など流動性の高い資産)がある状態が望ましいと私は考えています。

![]()

旦那

結果、僕の選択は間違っていなかったみたいだけど、そこまで深くは考えられてなかったなあ。

「売るときのことばかり考えて買うものじゃない」という意見もあるし、それは私も賛成。

でも、大きな大切な買い物だからこそ、物件そのものに気をとらわれるばかりじゃなくて、今後のライフプランやマネープランを考えるきっかけにしてほしいと思うの。

次回は、【不動産ニュース】マンション購入‐素人の選び方とプロの視点の差 第二弾として、「エリアの選び方」の答え合わせをしていきたいと思います。